PONTOS ABORDAR

Estamos

iniciando uma nova coluna para abordar pontos relevantes da Reforma Tributária

que devem impactar em todos os segmentos.

Vocês estão preparados para o novo

regime de tributação do consumo no Brasil?

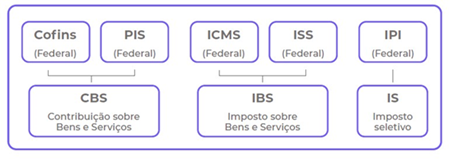

A

principal inovação trazida pela reforma tributária foi a unificação de 5

tributos diferentes num IVA DUAL, uniformização da legislação, crédito amplo do IBS e da CBS eliminando os

efeitos cumulativos do ICMS, ISS, PIS e

COFINS, incidência em cascata que se incorpora aos custos em cada etapa da

cadeia de produção e distribuição.

Outro ponto relevante é o recolhimento do IBS para os Estados, Distrito Federal e Municípios de destino. Diferentemente do ICMS que é recolhido na origem, o IBS passará a ser recolhido para o local de consumo, pondo fim a guerra fiscal e a concessão de benefícios fiscais pelas Unidades Federadas.

A implementação do IBS e da CBS ocorrerá durante

um período de transição, que vai impactar diretamente nos negócios das

empresas.

LINHA DO TEMPO

Em 2026 e 2027 cobrança de 0,1% para o IBS e 0,9% para a CBS na fase de teste, valores que serão compensados com o PIS e COFINS em cada período de apuração.

Em 2027 haverá duas grandes mudanças:

1. Extinção do PIS e da COFINS, fim da cobrança monofásica e a cobrança integral da CBS, com cobrança igual para as empresas do lucro real e lucro presumido. As empresas do Simples Nacional poderão optar pelo recolhimento do IBS fora do regime de tributação unificada.

2. Alíquota zero para o IPI de itens produzidos fora da Zona Franca de Manaus.

Na próxima coluna vamos tratar sobre o fim da cobrança do PIS e da COFINS a partir de 1º/01/2027 e a alíquota zero do IPI para produtos industrializados fora da Zona Franca de Manaus – ZFM.